Налог на наследство (IHT) взимается в основном с имущества умерших лиц, но также может взиматься с некоторых переводов, сделанных в течение жизни человека.

Налог на наследство взимается в размере 40% от суммы, превышающей «нулевую ставку», которая на 2020/21 год составляет £325,000 . Недвижимость до этой стоимости находится в диапазоне нулевых ставок, и применяется налог 0%

Освобождения и скидки на налог по наследству для супругов и гражданских партнеров.

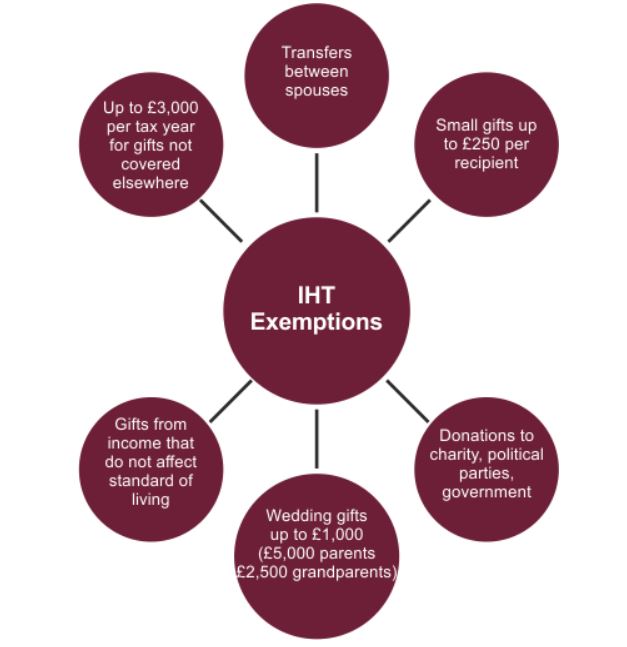

Все имущество независимо от размера может быть передано супругу / гражданскому партнеру без каких-либо обязательств по IHT.

Выжившие супруги и гражданские партнеры могут увеличить свой собственный диапазон нулевой ставки на долю неиспользованной полосы нулевой ставки после смерти своего супруга или гражданского партнера.

Пример

Джон умирает в мае 2020 года, оставив после себя состояние в £1,000,000 состоящее из дома, в котором он жил, стоимостью £650,000 и инвестиций на сумму £350,000, до своей смерти он жил с женой, которая умерла в 2014 году, она не использовала ни одно из своих пособий по наследству IHT- The inheritance tax (IHT)

100% RNRB- (Residence nil rate band ) было неиспользованным, когда жена Джона умерла, поэтому общая сумма RNRB составляет £350,000 на момент его смерти: £175 000 в отношении жены Джона и £175,000 в отношении Джона.

RNRB используется для собственности в которой они жили, оставляя в собственности £300,000 (£650 000 минус £350,000 ). Таким образом, общая сумма оставшегося имущества для налога составляет £700,000 и нулевая ставка в размере £650,000 , полученная от его жены и его самого, может быть компенсирована этим, чтобы оставить £50,000 подлежащих обложению налогом на наследство.

Если бы Джон был холостым и оставил свое имущество наследникам по прямой линии, расчет будет состоять из 1 миллиона фунтов стерлингов за вычетом 175 000 фунтов стерлингов (вычитается из стоимости собственности) и 325,000 фунтов стерлингов, в результате чего налогооблагаемое имущество составит £500,000

Если общая стоимость имущества без обязательств превышает 2 миллиона фунтов стерлингов, стоимость RNRB снижается по ставке 1 фунт стерлингов на каждые 2 фунта стерлингов превышения.

Если RNRB не используется полностью против стоимости собственности, любая неиспользованная часть не может быть использована против других активов в составе недвижимости. Как указано выше, его можно продолжить.

Во избежание уклонения от уплаты налога с помощью «подарков на смертном одре» (раздача имущества перед тем, как сделать последний вздох) или переводов, сумма, на которой основан налог, включает не только наследство в случае смерти, но и стоимость любых денег или активов, которые были отданы за последние 7 лет до смерти.

Если у вас было имущество и оно было оценено в 1 000 000 фунтов стерлингов, и вы знаете, что существует потенциальная ответственность перед IHT, поскольку у физических лиц есть только «нулевой диапазон» в 325 000 фунтов стерлингов.

Сельскохозяйственная собственность

Еще одна категория инвестиций в недвижимость в Великонбритании – это сельскохозяйственная недвижимость – сельхозугодья. Инвестор может купить землю и самостоятельно управлять фермой для получения дохода или сдать всю или часть земли третьей стороне, обеспечивая тем самым доход от аренды. Перспектива роста капитала есть, но рынок сельскохозяйственных земель очень специализирован, а спрос ограничен; поэтому ликвидность является серьезной проблемой.

Одним из преимуществ владения сельскохозяйственной собственностью является освобождение от уплаты налога на наследство. Этот рельеф касается земли, выращивания сельскохозяйственных культур и хозяйственных построек. Льгота предоставляется в размере до 100% налоговых обязательств по налогу на наследство для фермерских хозяйств, занимаемых собственником, или 50%, если собственник сдал землю в аренду.

Содержание недвижимости

Можно воспользоваться следующими переводами:

Residence nil rate band (RNRB)

Диапазон нулевых ставок по месту жительства (RNRB)

Если часть поместья включает в себя основное место жительства, которое передается прямому потомку, тогда может применяться нулевой диапазон ставок.

В настоящее время он составляет 175000 фунтов стерлингов на 2020/2021 год.

Если RNRB не используется при первой смерти (наследство переходит к супругу / гражданскому партнеру), неиспользованная часть может быть передана оставшемуся в живых супругу / гражданскому партнеру.

Это означает, что максимальная сумма освобождения от IHT между супружескими парами и гражданскими партнерами составляет фактически 1 миллион фунтов стерлингов ( т.е. 175,000 фунтов стерлингов RNRB × 2 и 325,000 фунтов стерлингов NRB × 2).

Что такое потенциально освобожденный перевод?

Это пожизненные переводы между людьми, которые могут пострадать от IHT.

Если лицо, давшее подарок, умирает в течение 7 лет после его изготовления, стоимость подарка будет добавлена к наследству умершего, что может привести к тому, что имуществу придется платить IHT или более высокую сумму IHT.

Во время перевода IHT не оплачивается.

Применяемая скорость IHT может быть уменьшена за счет уменьшения налога , как указано ниже:

Смерть в уплате налога на дар:

1 год подарка 100% налога

2 года дарения 100% налога

3 года дарения 100% налога

3–4 года дарения 80% налога

4–5 лет дарения 60% налога

5–6 лет дарения 40% налога

6–7 лет дарения 20% налога

7+ лет без налогов

Что такое платный пожизненный перевод?

Hалог подлежит немедленной оплате по ставке 20%, если сумма перевода превышает нулевую ставку на момент осуществления перевода.

Примером может служить то, что человек захочет выделить деньги своему местному теннисному клубу на строительство нового корта. Если они оставили им деньги в своем завещании, имению, возможно, придется заплатить налог на наследство в полной сумме в зависимости от стоимости наследства в случае смерти. Эта опция позволяет отдать деньги сейчас, заплатив всего 20% налога. Если даритель живет через 7 лет после вручения подарка, с него не будет взиматься дополнительный налог.

Однако в отношении обоих перечисленных выше переводов, если даритель умирает в течение 7 лет после дарения, а стоимость наследства (включая стоимость любых подарков, сделанных за последние 7 лет) превышает нулевой диапазон, Наследование Налог подлежит оплате.

Баланс имущества, подлежащего IHT, взимается в размере 40%!

Какие подарки и переводы освобождены от налога на наследство?