Налог на прирост капитала (CGT Capital Gains Tax) уплачивается с прибыли, возникающей в результате выбытия определенных активов. Выбытие – это когда произошла смена владельца, продажа актива, передача актива или получение компенсации за его потерю или уничтожение.

Примеры включают:

- Личное имущество стоимостью более 6000 фунтов стерлингов

- Имущество, не являющееся основным домом человека

- Основной дом человека, если он сдан в аренду, используется для бизнеса или очень большой

- Продажа акций, если они не принадлежат ISA

- Деловые активы, такие как земля, здания. машины или зарегистрированные торговые марки

Налог уплачивается с чистой прибыли, полученной в налоговом году, после вычета любых допустимых убытков, понесенных в том же году или перенесенных с предыдущих лет.

Каждый человек имеет годовое пособие по выплате Capital gain tax называемое годовой суммой освобождения от уплаты налогов; скорее, как и льготы по подоходному налогу с физических лиц, это уровень прибыли, которую можно получить в налоговом году до того, как начнется выплата CGT.

Например, в 2020/21 году годовая сумма освобождения от уплаты налогов составляет 12,300 фунтов стерлингов. Эта скидка не может быть перенесена на будущие периоды и должна быть использована в текущем налоговом году, в противном случае она будет потеряна.

Полное пособие CGT также применяется к чистому трасту (у которого есть определенный бенефициар, который будет иметь абсолютное право на активы в 18 лет), попечителям траста для инвалида и личным представителям. Половина суммы (6 150 фунтов стерлингов) применяется к попечителям большинства других типов трастов. Годовая сумма освобождения не может быть перенесена на последующие годы, если она не использовалась в том году, к которому она применяется.

‘Bed and breakfasting’

Одним из постоянных источников жалоб на режим налога на прирост капитала является то, что CGT причитается со всей прибыли за год, в котором эта прибыль была реализована, даже если эта прибыль фактически была получена в течение более длительного периода. Это означает, что только одно годовое пособие может быть засчитано против того, что может быть выгодой за многие годы.

В прошлом некоторые держатели акций и паевых инвестиционных фондов стремились свести к минимуму эффект от этого, продавая свою долю каждый год и выкупая ее на следующий день, получая таким образом меньшую прибыль, которую можно было покрыть за счет годового резерва. Это называлось «постель и завтрак».

В бюджете на 1998 год принцип «ночлег и завтрак» был фактически объявлен вне закона. С тех пор любые акции и паевые инвестиционные фонды, которые продаются и выкупаются в течение 30-дневного периода, рассматриваются для целей CGT, как если бы эти две связанные сделки не имели места.

Одним из постоянных источников жалоб на режим налога на прирост капитала является то, что CGT причитается со всей прибыли за год, в котором эта прибыль была реализована, даже если эта прибыль фактически была получена в течение более длительного периода. Это означает, что только одно годовое пособие может быть засчитано против того, что может быть выгодой за многие годы.

В прошлом некоторые держатели акций и паевых инвестиционных фондов стремились свести к минимуму эффект от этого, продавая свою долю каждый год и выкупая ее на следующий день, получая таким образом меньшую прибыль, которую можно было покрыть за счет годового резерва. Это называлось ‘Bed and breakfasting’ «ночлег и завтрак»

В бюджете на 1998 год принцип «ночлег и завтрак» был фактически объявлен вне закона. С тех пор любые акции и паевые инвестиционные фонды, которые продаются и выкупаются в течение 30-дневного периода, рассматриваются для целей CGT, как если бы эти две связанные сделки не имели места.

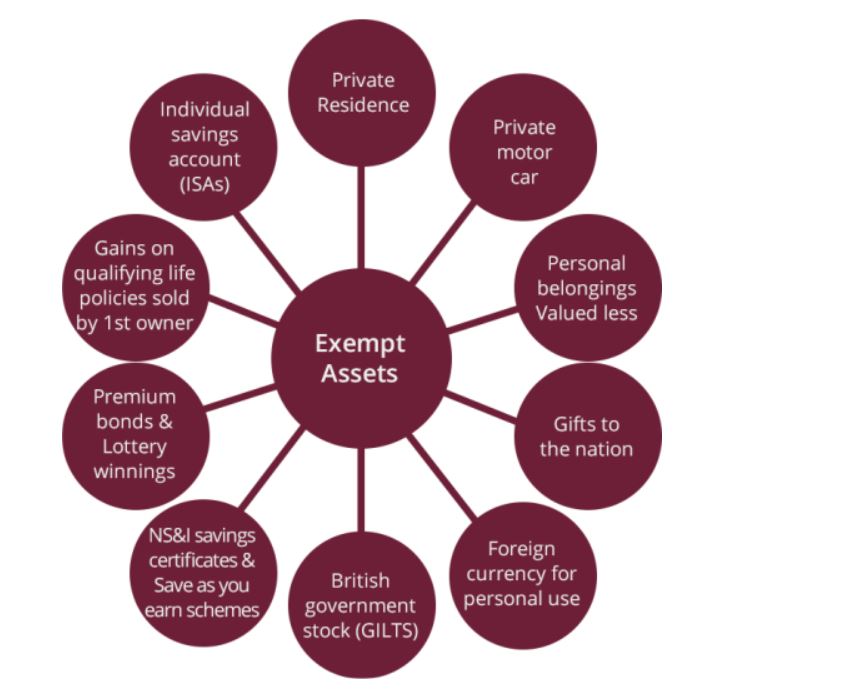

Какие виды активов освобождены от CGT?

Есть некоторые обстоятельства, при которых CGT не подлежит оплате:

В частности, он не подлежит уплате, если собственность переходит из рук в руки в результате смерти, хотя может потребоваться уплата налога на наследство

В случае смерти активы считаются приобретенными личными представителями по их рыночной стоимости на момент смерти. Это необходимо для определения стоимости приобретения, чтобы, если лицо, которое наследует актив, позже решит продать его, можно было рассчитать прибыль с момента наследования и, таким образом, рассчитать CGT, подлежащий выплате в этот момент.

Что произойдет, если при выбытии актива будет понесен убыток?

Если физическое лицо несет убыток при выбытии актива, это может быть компенсировано прибылью, полученной в другом месте.

Сначала он должен быть зачтен против прибылей того года, в котором произошел убыток. Любые убытки, оставшиеся после этого процесса, могут быть перенесены на будущие годы.

Однако убыток капитала не может быть перенесен на предыдущий год.

Учитывая, что капитальные убытки могут быть перенесены на будущие периоды, но не могут быть перенесены на годовое освобождение, перенесенные капитальные убытки используются только в той мере, в какой это необходимо для снижения прибыли до уровня годового освобождения. Затем остаточные убытки переносятся на будущие периоды.

Как рассчитывается CGT?

Ставки:

Базовая ставка: 10%

Повышенная ставка и дополнительная ставка: 20%

CGT на жилую недвижимость:

Базовая ставка: 18%

Повышенная ставка и доплата: 28%

Расчет суммы налогооблагаемой прибыли более сложен, чем простое вычитание покупной цены из продажной цены, хотя с 6 апреля 2008 года этот процесс был упрощен за счет отмены индексации и ослабления конусности.

Правила, касающиеся расчета налогооблагаемой прибыли, включают следующее:

- Затраты на покупку могут быть добавлены к цене покупки, а затраты на продажу могут быть вычтены из цены продажи.

- Стоимость улучшений актива может рассматриваться как часть его покупной цены (но затраты на техническое обслуживание и ремонт не могут).

Прирост капитала, полученный до 31 марта 1982 г., не облагается налогом, поэтому для актива, приобретенного до этой даты, его стоимость на эту дату должна быть заменена фактической покупной ценой.

CGT начисляется на прибыль от выбытия в период с 6 апреля текущего налогового года по 5 апреля следующего года.

Обычно он выплачивается 31 января после окончания налогового года, в котором была получена прибыль.

Например, CGT за 2020/21 год обычно выплачивается 31 января 2022 года.

Подробная информация о подлежащих уплате активах, проданных в течение налогового года, должна быть включена в налоговую декларацию физического лица.

Расчет обязательства CGT включает в себя следующее:

- Рассчитайте сумму дохода.

- Вычтите годовую надбавку на CGT (если она не использовалась против другой прибыли в том же налоговом году).

- Вычтите любые убытки, которые могут быть компенсированы из прибыли.

- Остается только налогооблагаемая прибыль.

- Добавьте налогооблагаемую прибыль к налогооблагаемому доходу, чтобы установить, какую ставку (ставки) CGT следует платить.

- Применяйте налог по соответствующим ставкам.

Например, в 2020/21 году ставки следующие:

10% для налогооблагаемой прибыли, попадающей в диапазон подоходного налога с базовой ставкой; 20% в противном случае с надбавкой в размере 8%, если прибыль получена от продажи собственности, на которую не распространяется льгота в отношении частного проживания.

Какие есть рельефы / Скидки ?

Облегчение частной резиденции – Private residence relief

Льгота по частной резиденции доступна, когда кто-то продает собственность, в которой они жили, как основное или единственное место жительства. Существуют правила, касающиеся того, сколько времени человек может провести вне дома и по-прежнему иметь право на полную компенсацию, но они не требуются для экзамена.

Облегчение предпринимателя- Entrepreneur’s relief

Более низкая ставка в размере 10% применяется к пожизненному лимиту в 1 миллион фунтов стерлингов совокупной прибыли, возникающей от продажи торговых предприятий и определенных продаж акций торговых компаний, известной как «помощь при выбытии бизнес-активов». Чтобы претендовать на эту льготу, направленную на поощрение предпринимательства, физическое лицо должно владеть не менее 5% обыкновенного акционерного капитала компании. Кроме того, они также должны иметь право на получение не менее 5 процентов распределяемой прибыли и чистых активов компании. Льгота предпринимателям также распространяется на прибыль от инвестиций в компании, не котирующиеся на бирже.

Большинство компаний, сдающих недвижимость в аренду, освобождены от этой льготы.

Roll-over relief

Бизнес-активы относятся на счет CGT. Если выбывшие активы заменены другими коммерческими активами, может быть потребовано возмещение убытков от пролонгации. Это означает, что вместо того, чтобы подлежать выплате CGT при первоначальном выбытии, он будет отложен до окончательного выбытия.

Замещающий актив должен быть куплен в течение одного года до и трех лет после продажи первоначального актива.

Помощь может быть востребована до размера выручки или реинвестированной суммы; в зависимости от того, что ниже.

Пример

Вы продаете свой магазин за 75 000 фунтов стерлингов и покупаете новый магазин за 90 000 фунтов стерлингов. Если вы потребуете льготы, вы не будете платить налог с прибыли, полученной от продажи старого магазина, до тех пор, пока не продадите новый.

Hold-over relief

Аналогичным образом, получение CGT по любой прибыли, возникающей в результате дарения определенных активов, обычно может быть отложено до тех пор, пока получатель не избавится от них.

Прибыль может быть полностью или частично передана получателю в случае подарков (или продажи по заниженной стоимости) следующих широких категорий активов:

активы, используемые донором в своей торговле или в торговле своей семейной компании или группы;

акции личной компании передающей стороны или частной торговой компании;

сельскохозяйственная собственность, которая будет освобождена от налога на наследство;

активы, с которых немедленно начисляется налог на наследство.

Пример

Вы отдаете своему брату актив на сумму 50 000 фунтов стерлингов. Это обошлось вам в 17000 фунтов стерлингов. Таким образом, начисляемая прибыль составляет 33 000 фунтов стерлингов. Если претензия подана вами и вашим братом, вам не нужно платить налог с вашей налогооблагаемой прибыли, которая известна как «удерживаемая прибыль». Вместо этого затраты вашего брата для целей расчета его обязательства по налогу на прирост капитала при любом будущем выбытии актива, которое обычно составляло бы его стоимость 50 000 фунтов стерлингов, уменьшаются на сумму удерживаемой прибыли, 33 000 фунтов стерлингов, в результате чего остается базовая стоимость 17000 фунтов стерлингов.