Один из ключевых принципов обретения финансовой свободы и безопасности в жизни – убедиться, что вы никому не должны и можете каждый день комфортно жить в собственном безопасном доме.

Когда вы снимаете дом в аренду, ежемесячные платежи идут на оплату дома вашего Лендлорда и его заработок ( в Англии, лендлорд- владелец дома который сдается в аренду). Поэтому, даже если это сложно и пугающе, нужно стремиться обзавестись собственным домом как можно быстрее. Kогда вы получаете какой-либо доход, его можно использовать исключительно для сегодняшней жизни и достижения целей вашей мечты, а не помогать кому-то получать доход за счет сдачи в аренду собственности..

Я часто говорю об этом, четыре стены можно передать своим детям, поэтому, покупая дом мы обеспечиваем будущее своим детям.

Если ваш бюджет уже ограничен кредитами на вещи, тогда действительно нужно начать мыслить нестандартно, чтобы работать над приобретением собственного дома.

Также велика вероятность того, что арендная плата, которую вы платите- больше, чем ежемесячная ипотека на эквивалентный дом в том же месте, поскольку вы платите за ипотеку, которая должна быть выплачена владельцем, плюс дополнительные расходы на счета за недвижимость и заработок.

Если вы изо всех сил пытаетесь подняться на лестницу собственности, то я надеюсь, что советы на моем блоге и канале ютубе Дом в Англии, позволят вам поставить покупку дома в качестве четкой цели в своей жизни.

Первый важный шаг в любом изменении жизни – это знать, что нужно сделать, чтобы воплотить это в жизнь.

Если вы новичок в лестнице недвижимости в Англии и впервые хотите купить дом, убедитесь, что вы учли все доступные вам варианты.

Подумайте, в каких городах Англии вы могли бы начать свою жизнь, если недвижимость в Лондоне слишком дорогая. Переехать в другой город в Англии, может означать более дешевый дом.

В конечном итоге ипотека – это долгосрочная ссуда.

Как получить ипотеку на дом

Ипотечный кредитор будет смотреть на ваш кредитный рейтинг (прошлую кредитную историю на сегодняшний день) и обычно запрашивает ежемесячный бюджет и подробную информацию о любых долгах и обязательствах, которые вы должны делать каждый месяц. Есть у вас кредитные карты, стремитесь использовать менее 50% вашего кредита, поскольку это также отрицательно повлияет на ваш кредитный рейтинг, банки будут полагать, что у вас могут закончиться средства из-за плохого управления деньгами. Не снимайте наличные со своей кредитной карты, так как это снова будет отрицательно сказываться на вашем кредитном файле в течение некоторого времени.

Любые поисковые запросы будут отображаться как попытки получить дополнительный кредит и будут отражаться в вашем файле в течение некоторого времени.

Основываясь на этой информации, банки оценят, сколько они готовы предоставить вам ссуду, на какой срок, а затем посоветуют вам, как начать процесс подачи заявки.

Когда вы впервые получаете временное одобрение на получение ипотеки, это не гарантированная ипотека, пока вы официально не подадите заявку на ее получение с учетом выбранного дома.

Тщательно продумайте, сколько вы одолжите для любого дома, так как это огромные финансовые обязательства на будущие годы.

Не торопитесь брать всю сумму, которую они вам предлагают, берите только то, что вам действительно нужно, поскольку выплата процентов по ней будет означать, что вы можете заплатить даже двойную сумму, которую просили.

Оплачивайте все текущие счета своей семьи вовремя, так как это продемонстрирует вашу приверженность к оплате любых новых счетов, таких как ипотека, и в будущем.

Если вы в настоящее время боретесь с долгами, попробуйте использовать метод снежного кома, чтобы избавиться от них, чтобы все имеющиеся у вас деньги можно было потратить на ваш дом и расходы на проживание.

Я искренне верю в Law of the Vital Few, который гласит, что 20% усилий приводят к 80% вашего успеха – когда мы хорошо выполняем основы, успех в результате взлетит до небес!

Я применяю это к своим домашним расходам, своим инвестициям, моему жизненному балансу для продуктивности – всему, что я могу – и это действительно изменит и вашу жизнь.

Как только вы узнаете, сколько вам надо сэкономить на покупку дома, создайте ( счет, который вы держите в стороне от своих обычных расходов) Единственной целью этого счета – депозит на дом в Англии. Возьмите на себя обязательство вкладывать средства, каждый месяц. Это не счет «когда-нибудь» – это счет «воплотить в жизнь», который требует нашего внимания.

Накопление на первоначальный взнос за дом может оказаться невероятным испытанием характера и усилий с долгосрочной целью, но я обещаю, что как только вы 100% поставите какую-либо цель, тогда наверняка вы увидите, как больше денег приходит в вашу жизнь, чтобы осуществить ее.

Как сэкономить деньги на первоначальный взнос, действительно зависит от вас, но я большой поклонник отслеживания прогресса с помощью учетной записи онлайн-банкинга, чтобы каждый день вы могли вдохновляться, проверять и добиваться прогресса в этом направлении.

Как сэкономить на первоначальном взносе – Типы сберегательных счетов, доступных в Великобритании

В Великобритании есть несколько индивидуальных сберегательных счетов- могут быть идеальными чтобы вы могли похвастаться тем, что деньги работает на вас.

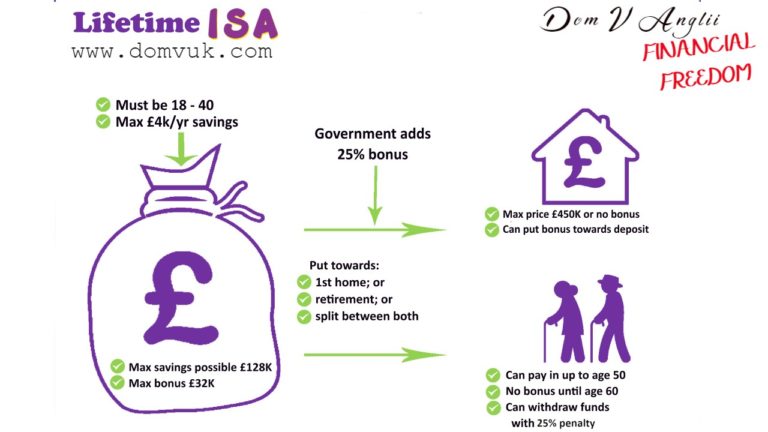

Lifetime ISA – это версия сберегательного счета, обычно предоставляемого всеми банками, которая позволяет вам ежегодно откладывать до определенной суммы без уплаты налогов.

С конкретной целью – сэкономить на ваш первый дом в Англии, правительство Великобритании предложило вариант, которым вы можете воспользоваться, если покупаете дом впервые.

Lifetime ISA (LISA) может открыть любой человек в возрасте от 18 до 39 лет. Вы можете сэкономить до 4000 фунтов стерлингов в год на приобретение первого дома или выхода на пенсию, а государство добавляет денежный бонус в размере до 1000 фунтов стерлингов в год.

Поскольку у вас должен быть LISA, открытый в течение года, чтобы получить бонус в 1000 для первого покупателя, даже если вы не уверены, что будете его использовать, стоит открыть его за 1 фунт стерлингов – просто чтобы время отсчитывалось.

Вы можете вывести деньги в любое удобное для вас время, однако в результате вы не получите бонус. Чтобы получить бонус на покупку дома – нужно перевести деньги на счет адвоката, который будет помогать вам купить дом. Адвокат подтвердит государству, что ваши сбережения направлены на покупку дома.

Таким образом, если вы сэкономите 1000 фунтов стерлингов, у вас будет 1250 фунтов стерлингов, а если вы сэкономите все 4000 фунтов стерлингов, у вас будет 5000 фунтов стерлингов.

Бонус выплачивается ежемесячно (если вы внесли свой вклад в этом месяце), и его получение занимает от четырех до девяти недель.

Попав на ваш счет, бонус учитывается так же, как и остальные ваши сбережения, поэтому вы также получите проценты по нему .

Максимальный бонус составляет 33,000 фунтов стерлингов, если вы откроете его в 18 и увеличите его, пока не достигнете 50 лет

Your interest (or investment growth) is tax free in a Lifetime ISA-

Ваш % (или рост инвестиций) не облагается налогом в пожизненной ISA.

Калькулятор ипотеки – ваш новый лучший друг.

Всегда используйте инструмент сравнения ипотечных кредитов, когда вы рассматриваете возможность получения ипотеки, поскольку вы не ограничены вашим текущим банком в качестве единственного варианта.

Также нет никаких гарантий, что вы будете приняты для получения ипотеки в собственном банке, поэтому нам необходимо провести соответствующее исследование.

Как улучшить кредитный рейтинг для одобрения ипотеки

Банк или кредитный орган, конечно же, проверит ваши прошлые расходы по кредитам и историю платежей в рамках своего процесса

отказываетесь от своих платежей. Никогда не опаздывайте с оплатой счетов, которые у вас уже есть. Каждый раз, пропуская платеж, это отображается кредитном отчете на несколько лет и отрицательно влияет на него.

Разумеется, проверяйте свой собственный кредитный рейтинг каждые несколько месяцев через множество доступных веб-сайтов и при необходимости убедитесь, что все ошибки исправлены.